ライフプランの シナリオ分析

『それを言っちゃあ終しめぇよ』になりますが、

ライフプランを作成してどのくらいの人が、最後までプラン通りにいくでしょうか。

たぶん、当初は想定していなかった事態が起こり、

再度プランの見直しが必要になることでしょう。

しかし、政府や企業では、「想定ていなかった」ではすまされないですよね?

個人的な話になりますが、15年前の結婚時に

『子供が3人になると予想していなかった」

『会社を辞めて、独立すると思っていなかった』

『いまの家・地域に住むなんて思ってもいなかった』

など、まったく想定していませんでした。。。

しかし、ある程度の可能性を予測してシナリオを作り、

それらのシナリオでライフプランが達成できるかを確認することは重要です。

今回はシナリオ分析について書きます。

ライフプランもシナリオ分析は超重要です。

目次

シナリオ分析の始まり

ビジネスの世界で最初にシナリオ分析を使ったのは

ロイヤル・ダッチ・シェル社だそうで、1970年代のオイルショックの被害を最小限にしたそうです。

それ以来、シナリオ分析の手法が多方面で利用されています。

例えば企業の場合は、事業計画です。

シナリオ分析のメリット

企業の場合は、複数のシナリオを基に戦略を検討し、様々な事態を想定したうえで、堅牢な戦略を立案でき、

将来のリスクに対するレジリエンス(復元力・対応力)を高められます。

先ほどのロイヤル・ダッチ・シェル社は実際に被害を最小限にしています。

これを個人のライフプランに当てはめると、

複数のシナリオを検討し、様々な事態を想定したうえで、ライフプランを作成することで

将来のリスクに対する対応力を高められます。

少なくとも最悪の事態が起こった場合にどうなるのかを把握しておくことは重要です。

ライフプランにおける様々な事態

ライフプランにおける様々な事態とは何でしょうか?

ライフプランソフトに入力する項目で言うと、

家族構成、収入、住宅、教育、投資、その他収入・支出の

変化があげられます。

入力項目ではないですが、

年金制度、インフレ率、不動産の価値の増減なども、そうです。

他にも気候変動や戦争・紛争などもあるかもしれませんが、

そこまでは考慮できないかもしれません。

具体的には、

家族構成:結婚、離婚、子供が増えた、死別、再婚 など。

収入:業績悪化による収入減、転職、リストラ、病気による休業、副業による収入アップ など

住宅:予算の増減、ローンの金額

教育:私立or公立。大学院、留学、留年、浪人、中退、社会人大学 など

投資:投資をする・しない、損失、損切

その他収入・支出:相続を受ける、事故・事件に巻き込まれる、親の介護、病気 など

があります。

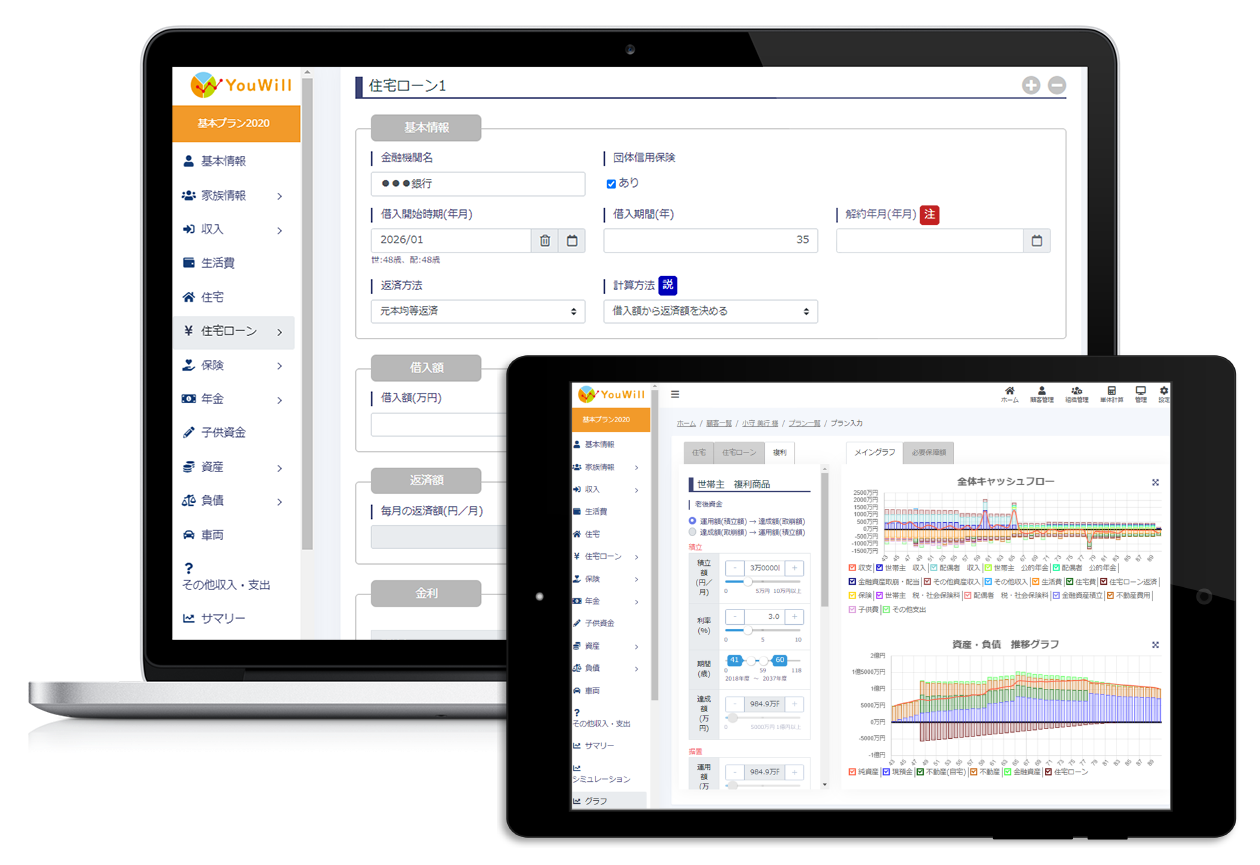

ゴール達成のための数値を求めるゴールシークエンス

ライフプランソフトでは、生涯における収支と資産の残高推移があります。

寿命年齢時に資産残高がマイナスにならないことを最低限のゴールとします。

逆にゴールを達成するために適切な数値を求めることを『ゴールシークエンス』と言います。

エクセルではWhat if分析やゴールシークエンス機能があり、内容によっては回帰分析などで算出可能ですが、

残念ながらライフプランではその機能がありません。

なので、想定されるシナリオのゴールシークエンス手作業でやる必要があります。

ライフプランにおけるシナリオのつくり方

シナリオの例はこんな感じです。

■収入が変化する事態

今後想定される事態で、最も考慮しないといけないのは収入減かもしれません。

①標準シナリオ

現時点で最も想定される収入の推移を基にプラン作成

②10%収入減シナリオ

標準シナリオの収入を10%減としてプラン作成。

その場合、寿命時の資産残高は減っていると思います。

もしマイナスとなっていれば、何かの支出・費用を削る必要があります。

③30%収入源シナリオ

標準シナリオの収入を30%減としてプラン作成。

こうなると多くの人が寿命時の資産残高がマイナスかもしれません。

基本は標準シナリオでよいと思いますが、30%減となった場合にどんな対処ができるかは

知っておいた方が良いかもしれません。

ゴールシークエンスの作業で調整できる主な項目は『生活費』『住宅費』『教育』になります。

『変えられない』、『下げられない』思っている項目も、30%減となると対象となります。

それでも30%減だと厳しいかもしれません。

■住宅費が増減する事態

住宅予算をいくらにするかという事例です。

予算が高い場合、何かを減らして、寿命年齢時の資産残高がマイナスになることを回避しなければなりません。

①5000万円の場合

②4000万円の場合

③3000万円の場合

■長生きする事態

長生きした場合、資産寿命が持つかどうか。

寿命年齢時の資産残高がマイナスは、引退時期を遅らせる、

年金受給開始時期を遅らせるなどの対策が必要です。

①寿命を90歳とした場合

②寿命を100歳とした場合

③寿命を110歳とした場合

YouWillでは寿命年齢を変えられます。

長生きした場合についてもシナリオが作成できます。

まとめ

FPがどこまでライフプランを作成するかは、相談者との関係や契約内容によるかもしれません。

今回は収入減や住宅予算オーバー、長生きのシナリオにしましたが、収入が増えるシナリオもあります。

収入を増やすための手段についてもFPが相談に乗れれば良いなと思います。