IFAの方に使ってもらいたい、Youwillの機能

YouWillは

====

FP、保険代理店様、IFA様向け

難しすぎない、手間は最小限

でも、プロが必要かつ十分な機能を搭載!

====

をキャッチコピーにしています。

その中で、IFAの方にぜひ使って頂きたい機能、使い方をご案内します。

IFAの方で、証券だけでなく、総合的な提案をしている方も多数いらっしゃいますので、

うまくYouWillを使っていただくことで、

全体最適で、客観的な数字で提案ができるため、

ご相談者からも信頼されるのではと思います。

Table of Contents

顧客ニーズ

30代、40代であれば住宅購入、教育、万一の場合の保険、老後資金など総合的な相談、

50代、60代であれば、退職金や相続などでまとまった資金の運用の相談

が多いのではないでしょうか。

30代、40代の方向け

30代、40代向けのセミナーでは、

「はじめての資産運用」「つみたてNISA・iDeCo活用」

などありそうです。

そうすると個別面談では、個別銘柄の選定などの前に、

生活状況や教育、住宅などの現状や希望をヒアリングしながら、

万一の場合の保障ををバランスよく設定して、

老後資金や住宅の頭金、教育費の確保の方法をプランニングするのではないかと思います。

ターゲットイヤーを決め、複利で積み立てる

70歳までに老後資金で●●万円を確保する

35歳までに住宅の頭金●●万円を貯める

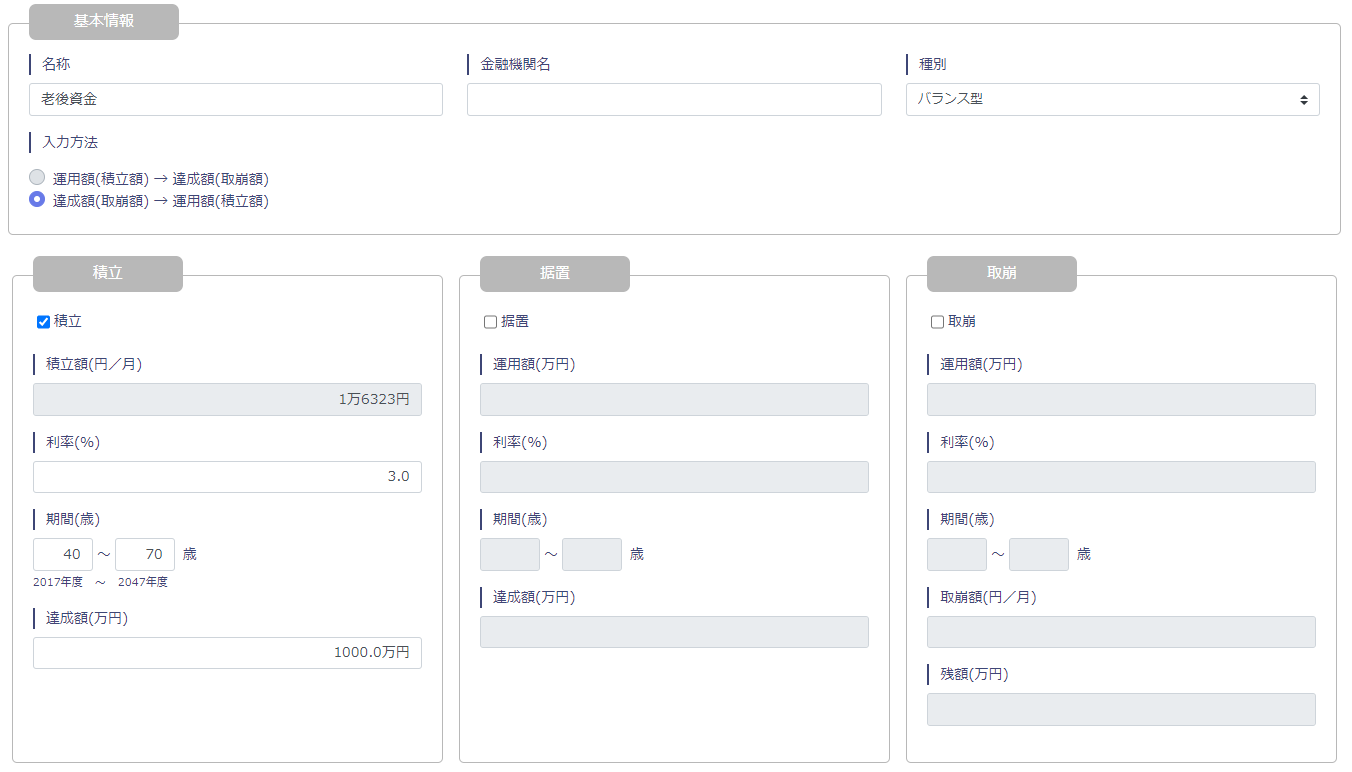

と言うニーズがあった場合、YouWillの資産の複利の画面で入力してもらいます。

下記の例では、「達成額(取崩額) → 運用額(積立額)」を選択してもらうことで、

将来(70歳)で目標額(1000万円)を達成するには、毎月やく1万6000円の積立となります。

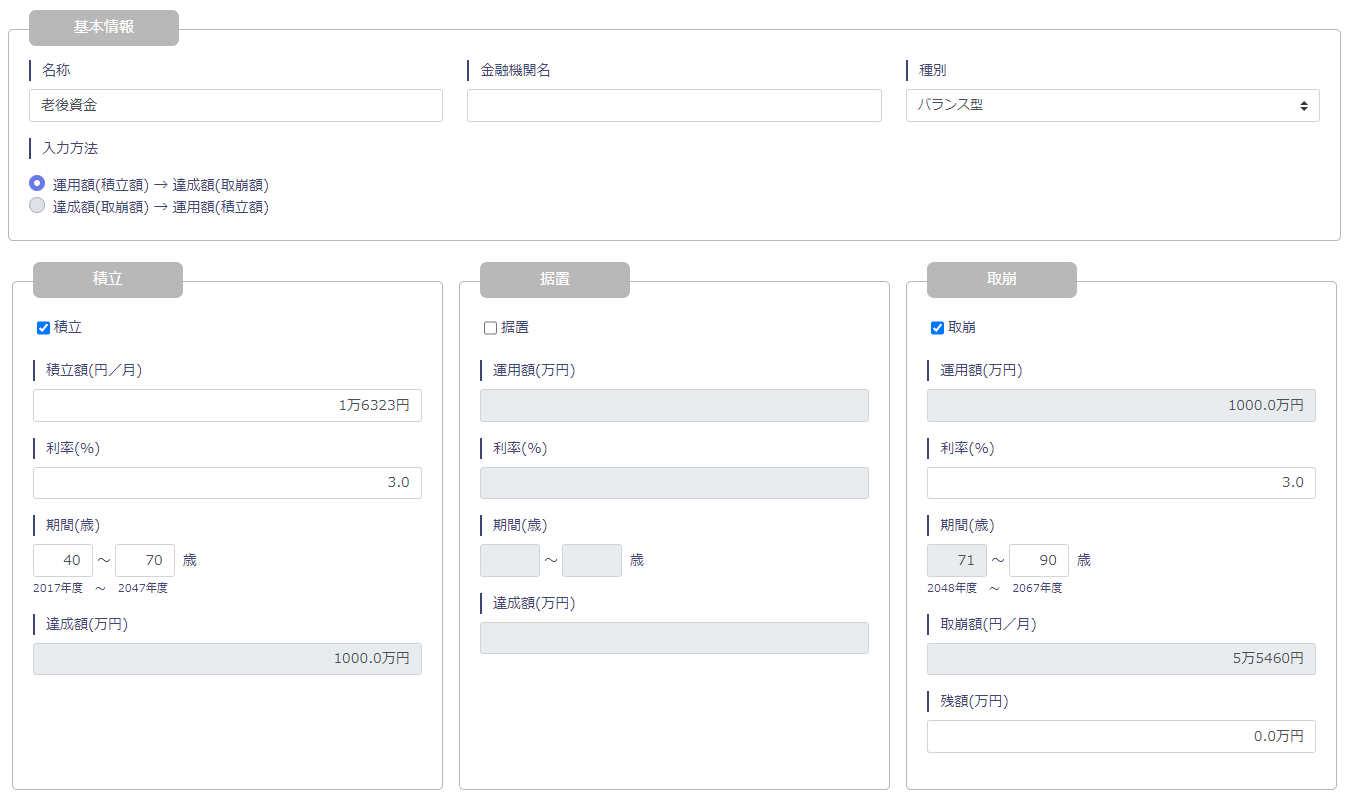

取崩額の計算

40歳から70歳で積立た1000万円を、71歳から90歳までに20年間で、いくら取崩ができるかも簡単に計算ができます。

「運用額(積立額) → 達成額(取崩額)」を選んで、取崩にチェックを入れ、利率、終了年齢、残額を入れると

毎月5万5460円の取崩が可能と分かります。

住宅・住宅ローン、保障をバランス良く設定

老後資金の確保も大切ですが、30代、40代の場合、これから住宅購入、子供の進学などのライフイベントがあります。

住宅ローンの計算は出来ると思いますが、住宅を保有する期間に発生する費用

例えば、修繕・リフォーム、火災・地震保険、固定資産税、都市計画税まで考慮にいれると結構大変です。

YouWillではこれらを自動計算で算出しますので、

不動産に詳しくない場合でも、それら費用を考慮されたキャッシュフローが作れます。

保障に関しても、世帯主、配偶者の必要保障額と既存またはこれから加入の保険をセットして、

過不足を把握することが出来ます。

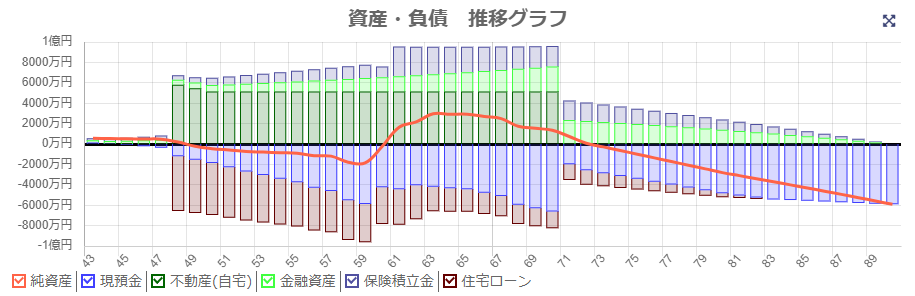

資産・負債の推移を把握

YouWillでは、BS推移表がありますので、資産と負債の推移をグラフで把握し

資産形成を実感してもらいたいと思います。

50代、60代の方向け

この年代になると子育てが終了またはあと少しであったり、

最後の老後資金のため時であり、

定年、年金受給開始、親の介護・相続などがライフイベントが始まります。

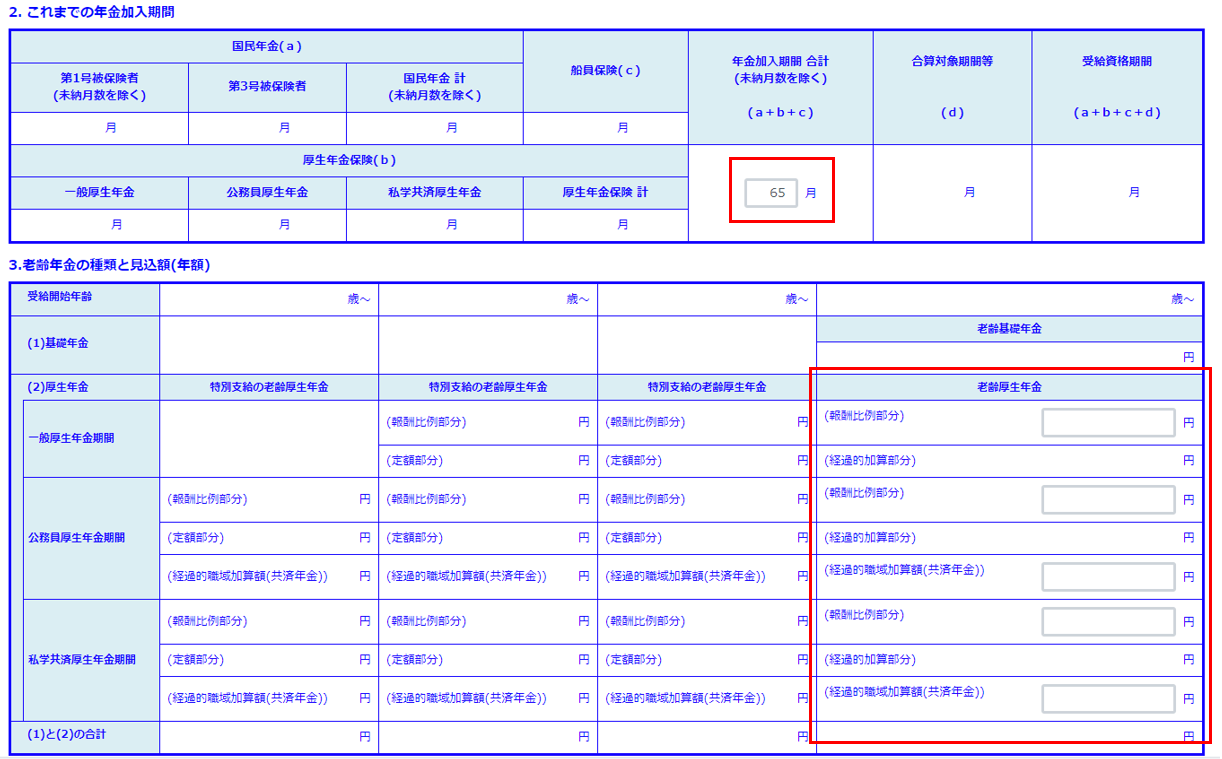

年金受給額の確認、老後資金の過不足の確認

老後資金の過不足の確認は、まずは老齢基礎年金、老齢厚生年金の確認から始まります。

50歳以上の年金定期便をお持ちいただき、赤枠の箇所を入力するだけで老齢基礎年金と老齢厚生年金が計算ができます。

更に、受給開始年齢を変更することができますので、繰上・繰下も自動計算がされます。

ここまで入力すると、グラフや収支表で定年前後以降から寿命までの毎年の収支がプラスかマイナスか分かります。

尚、働きながら年金を受給した場合の在職老齢年金や、高齢者雇用継続給付金なども考慮されています。

定年後の夢も

2000万円問題から、なんとなく老後資金は不足するものと思われ心配になりますが、

定年後は海外旅行・国内両行に行きたいなど夢もあると思います。

そういった日常的な生活費以外はその他支出に入力してください。

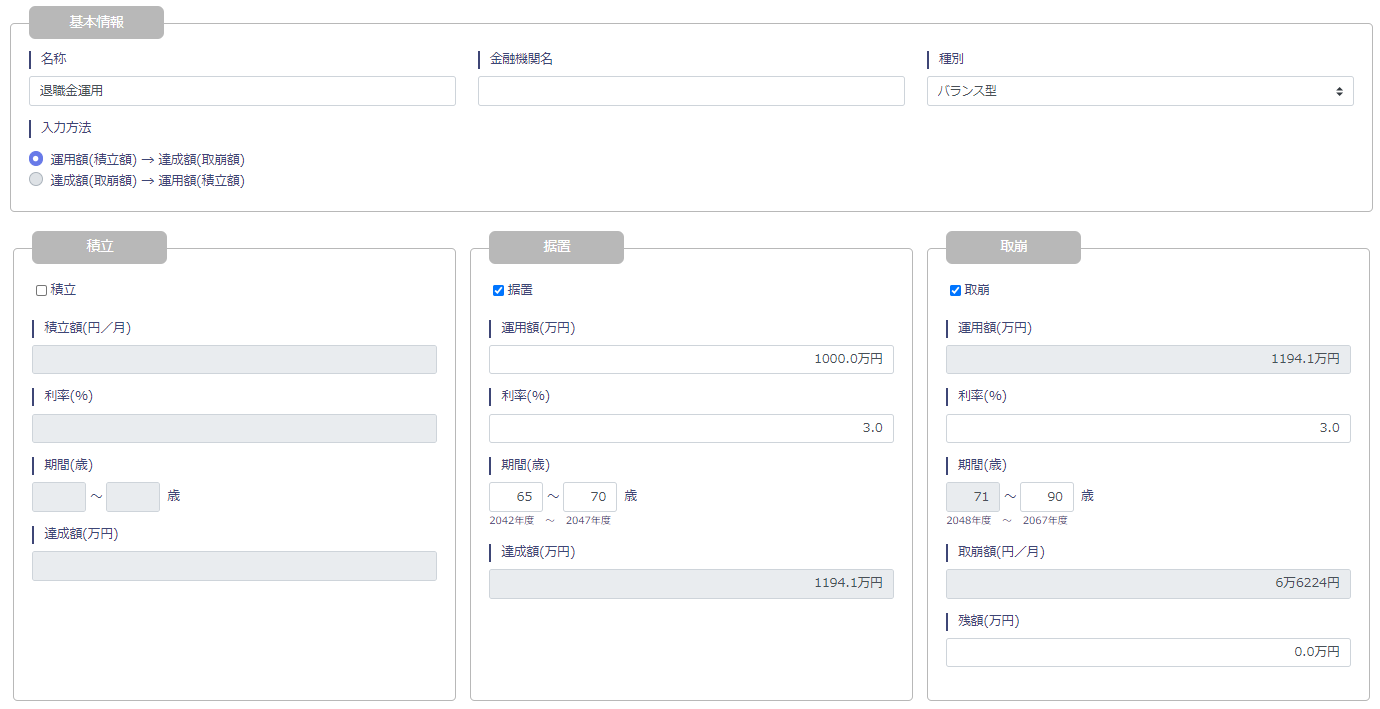

退職金、相続で得た資金の運用

退職金や相続で得た資金を、当面の間は一括で運用し、その後取崩しする場合も

「運用額(積立額) → 達成額(取崩額)」を選んで頂き、据置と取崩に金額と期間、利回りを入れることで

据置期間の達成額、取崩可能額がわかります。

まとめ

いずれもYouWillの基本的な機能ですが、複利の積立、据置、取崩をうまく活用していただくことで、

運用した場合、しない場合の差がすぐに分かりますので、

運用の大まかな方針はYouWillで協議していただき、そのあとに具体的な銘柄の選定などに入っていただけると

相談者の懐に入り、個別最適でなく、全体最適なご提案ができるのではないかと思います。