『ゴールベースアプローチ』をやってみよう!

ゴールベースアプローチってご存じですか?

実はアメリカのFPはゴールベースアプロ―チが主流です。

2020年代は日本でもゴールベースアプローチが主流になってくると思いますので、

ご紹介しますね。

目次

ゴールベースアプローチとは

ゴールベースとは

経済的な目標だけでなく、人生の目標も含めたゴールを設定し、

そのゴールを達成するためにどのような戦略、方針をとるか考え、

相談者とアドバイザーが二人三脚でゴールへアプローチすることです。

戦略・方針をたて、顧客とアドバイザーが共にゴール達成のため、

二人三脚をすることが重要なのですが、長期的に共にするのは容易ではありません。

様々な相談者が様々な課題を持ち掛けてきますので、

『多岐に渡る知識』

『相談者が陥る行動パターンの理解』

『説得力のある経験と人格』

が必要となってきます。

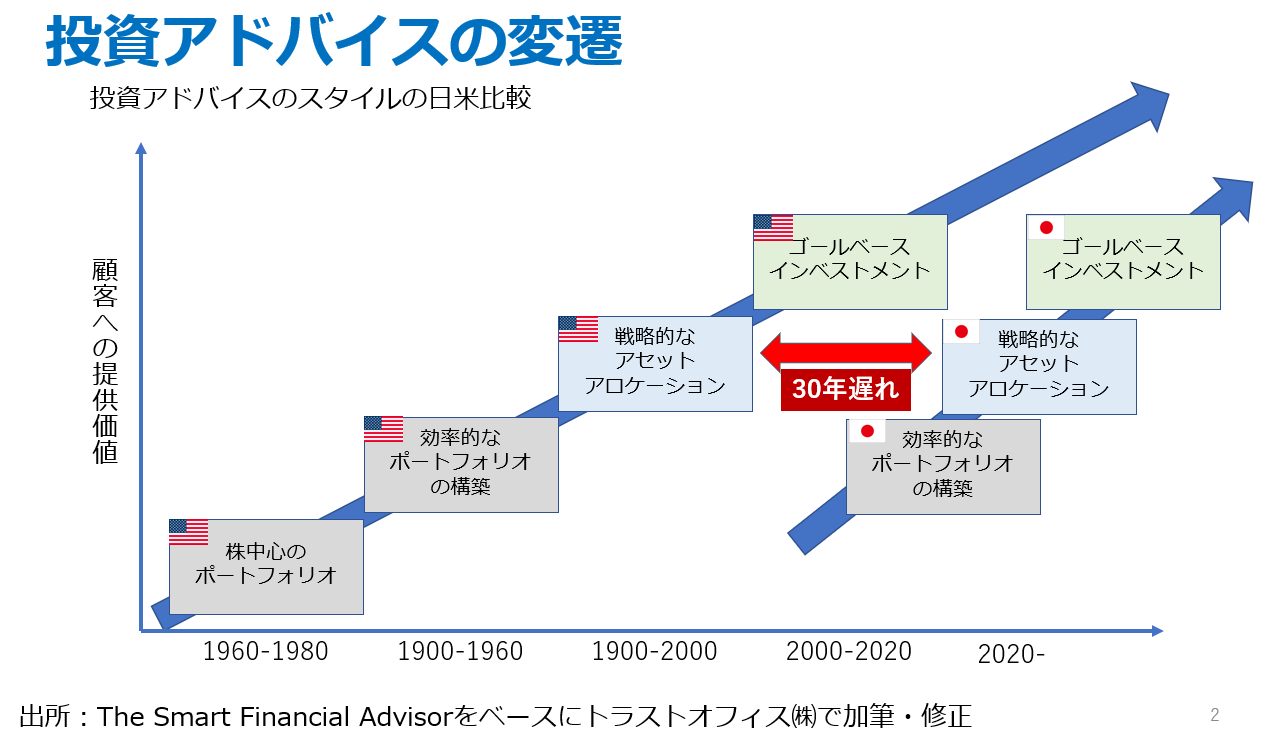

アドバイザー業務の変遷

下記の図はアメリカのアドバイザー手法の変遷です。

日本より20年先をいっていると言われていますが、

いわゆるマーコウィッツの現代ポートフォリオ理論によるアセットアロケーションを中心としたアドバイスの時代はもう終わっており、ゴールベースインベストメントが主流です。

日本ではアセットアロケーションを提案していればまだ良い方で、

営業ノルマの商品や手数料の高い商品の販売を中心としているかたも散見されます。

2020年代は日本でもゴールベースアプローチが主流になってくると思います。

ゴールって何?

ゴールベースアプローチでは、アドバイザーは顧客にどのようなゴールを設定してもらっているのでしょうか。

まず、要望をNeed(必需品)、Want(必要だがなくても困らない物)、Wish(可能性は高くないが、できたらうれしいこと)と分類します。

具体的には、その人の資産状況、年齢などによりますが、一例は以下の通り。

Need

・老後資金を確保すること。

・○○に家を買う(身の丈にあった家)

Want

・毎年、家族で海外旅行にいく。(ちょっと頑張らないといけない)

・子供3人を私立中学・高校・大学と進学させる

・完全リタイアして、両親の面倒をみる

Wish

・早期リタイアして、○○に移住

これらを達成するために、資金の必要額、時期を設定、リスク許容度を把握し、運用に回せる資金を捻出し、ターゲットを設定したポートフォリオの構築が必要です。

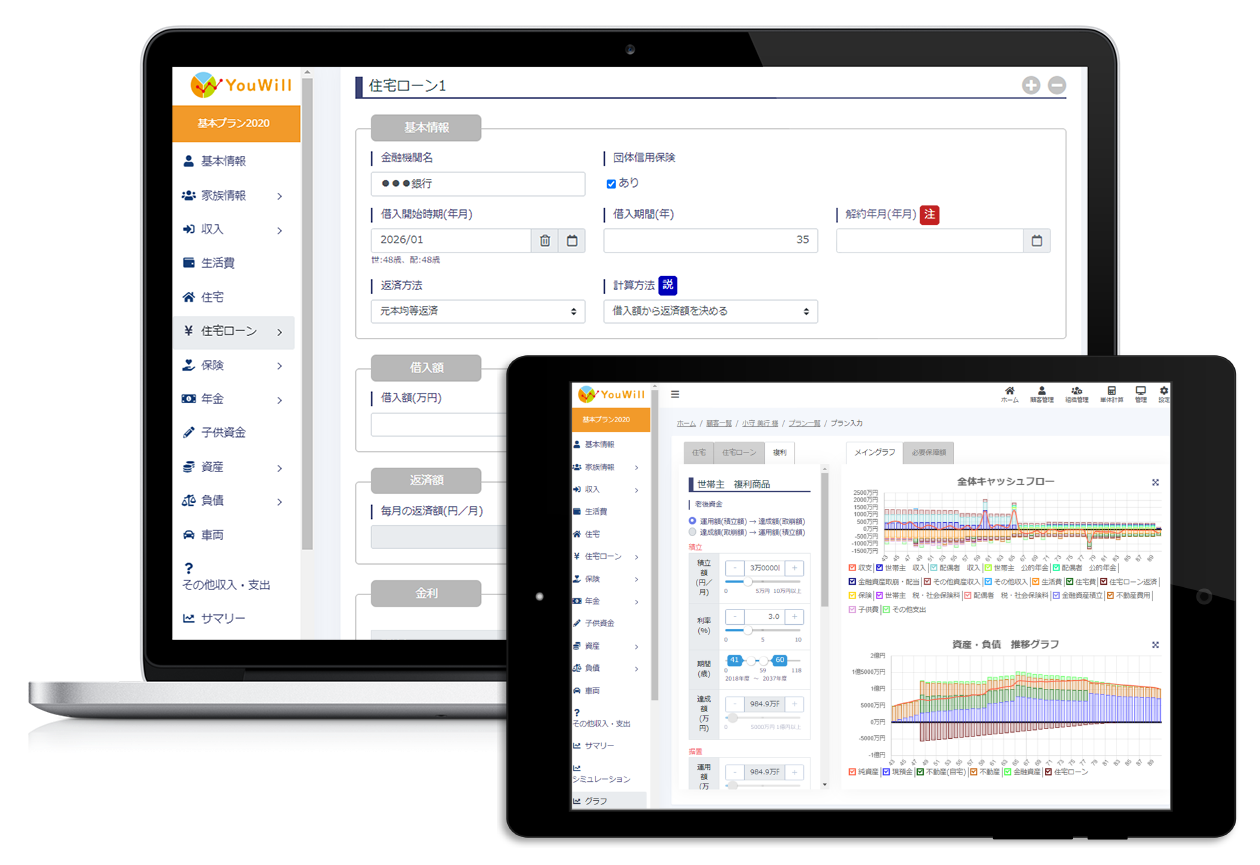

フィンテックでできること

アメリカではこのような考えをもったアドバイザーが多数いますが、彼らはMoneyGuideやeMoneyといったソフトを使っています。

これらのソフトは、顧客と情報共有、他システムと連携し情報の集約、ファイナンシャルプランニング、ポートフォリオの構築、リバランス、家計の節約、退職時期の延長の比較、アラートなどの機能をもち、顧客とのコミュニケーション、アドバイザーの作業の軽減などをサポートします。

従来のアプローチと、ゴールベースアプローチ

では、従来のアプローチとゴールベースアプローチはどのように異なるのでしょうか。

従来はアドバイザーがライフプランを行うことはないため、ファイナンシャルゴールを中心にアドバイスしていたと思います。

相談者も「相続でまとまったお金を得た」「退職金をどう運用するか」などが相談内容かと思います。

|

従来のアプローチ |

ゴールベースアプローチ |

|

ベンチマークを超える |

経済的な目標、人生の目標の達成に近づく |

|

個別銘柄について議論する |

ゴール達成のための課題の議論 |

|

新商品の提案 |

ゴール達成のためのポートフォリオの構築 |

|

運用実績のレポート |

ゴール達成までの進捗度合いのレポート |

|

商品を売るまでが仕事 |

契約してからが仕事 |

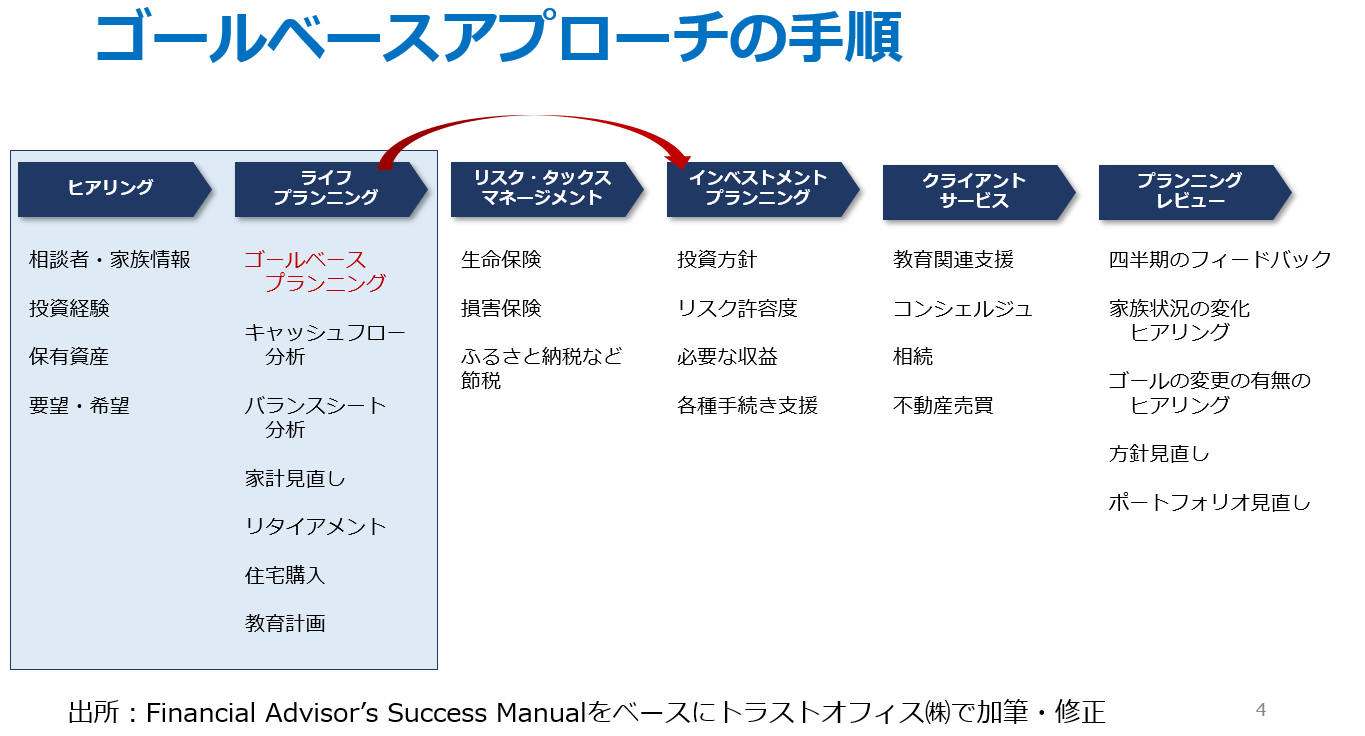

ゴールベースアプローチの手順(プロセス)

ゴールベースアプローチの大まかな手順(プロセス)は下記の通りです。

最初にライフプランが必要

最初のヒアリング、プランニングの段階が最重要になります。

最初にライフプランニングの意義を伝えることで、

資産の一部のみの開示でなく、全体の開示を頂けます。

また、今後のライフイベントや、夢や希望など本音も聞き出せます。

この点は、多くの方が思っている以上に重要です。

3000万円の運用の相談に来られても

これが全てなのか、3億円保有しているうちの一部なのか

他の資産は金融資産が多いのか、不動産なのか?

なのか、ヒアリングをしなければ分かりません。

ですが、そう簡単に全てを開示してもらうことはできません。

ライフプランを作ることで、

生涯に渡る収支、資産・負債のバランスや推移などが

可視化され、適切な判断ができることを伝えなければなりません。

その過程で様々な情報を収集でき、顧客理解が進みます。

そして、夢や希望、目標の達成について

どうやってやるか議論をしていく必要があります。

ライフプランを作るとなると1時間か2時間の時間を要すと思います。

ですが、ライフプランを作成した結果、

・顧客の理解が進み、的確なアドバイスができる。なので案件の成約率が高まる

・ライフイベントなども把握できているため中長期的なアドバイスできる

などのメリットが生まれます。

当社のソフトを使ってくれているIFAの方からのフィードバックも

そのような感じでした。

ゴールベースアプローチは顧客維持がし易い

新規顧客の獲得は、既存顧客の維持の5倍のコストが掛かります。

なので既存顧客の維持を確実にしたいところです。

ゴールベースアプローチをとることで中長期のゴール設定をしますので

ゴール達成に向けての進捗状況の確認などの必要が出てきます。

また当初に今後のライフイベントの確認もしているため

顧客の潜在的な課題など、予めアドバイスすることも可能です。

そうすることで、1度の取引では大きな収益とはならないかもしれませんが

LTV(ライフタイムバリュー)は大きくなっていきます。

必要な知識・スキルは?

金融サービス仲介業も始まりますが、

今や保険だけ証券だけというわけにはいかなさそうです。

相談者の悩みは投資だけでも、保険だけでもありません。

教育や老後資金、住宅など多岐に渡り、

包括的なアドバイスが必要です。

そうすると、

年金、不動産、ローン、保険、投信など

幅広く知識が必要です。

当社でもIFAのユーザーさんに年金のレクチャーをしていますが

提案力が上がっているようです。

コンサルティング、コーチング、カウンセリング

そうなるとFPやIFAは

顧客へのコンサルティング、コーチング、カウンセリングが

必要になってきます。

もう何年も前から単なるFPはAIに取って代わられるので

今後のFPはコンサルティング、コーチング、カウンセリングが重要と言われています。

AIが発展し、FPの役割が変化することは

もう少しで現実になりそうです。

まとめ

まだまだ日本に適したゴールベースアプローチは体系化出来ていないと思います。

システムなどのツールも不足しています。

ですが、相談者を深く理解し、中長期的な視点でアドバイスを行うことは始められます。

まずはその準備段階としてライフプランの作成をマスターしてみてはいかがでしょうか。