ゴールベースアプローチの概論①

数年前からゴールベースアプローチを聞くようになりました。

私も数年前からゴールベースアプローチを調べ始めました。

これまで見聞きし、調べた内容を整理しましたので、是非ご一読ください。

また、まだままだ手探りですので、情報交換等をさせて頂ければ幸いです。

何かありましたら、こちらからご連絡ください。

Table of Contents

アドバイザーにとってゴールベースアプローチのメリット

「ライフプランを作るのは面倒・時間の無駄」、「ゴールベースアプローチと言ってはいるが実際はやっていない」など、話を聞くわりにマイナスな意見も聞いています。

私の考えるメリットをご紹介します。

既に行っているアドバイザーはこのメリットを享受していますので、早くマスターすると良いと思います。

預かり資産が増える

きちんとライフプランを行うことを伝えることができれば、全財産を開示してもらえることになります。

きっかけは個別の資産の相談だったとしても、他の財産でも課題を抱えているかもしれません。

ライフプランの作成プロセスで、課題が明るみになり、当初の相談の資産以外も相談を受け、任せてもらえるかもしれません。

中長期的な契約になる

投資信託の選び方や見直しなどは単発になりがちです。

中長期なゴールを設定し、そのゴールを目指すサービスを提供することで4半期に一回の面談の機会があり、中長期的な取引が可能となります。

そのような顧客を増やし、預かり資産が増えると、手数料中心のフローから、ストックに変わります。

上記の預かり資産が増えるのようなメリットもありますので、通常よりも早くストック中心に近づきます。

金融資産以外のキャッシュポイントが増える

ライフプランを作成する過程で家族構成や資産をヒアリングしますので、必要保障額も同時にわかります。

必要保障額に対して、加入している保険に過不足があれば見直し提案(保険販売)をするべきです。

また、住宅の購入・売却、投資不動産の購入・売却も相談に乗ることができれば、仲介も携われるかもしれません。

相談者の状況を理解しているので、ミスマッチを犯すこともなく、適切な提案ができますので、さらに信頼のおけるアドバイザーになることができます。

このように、十分すぎるメリットがあります。

伴走者とは(よきアドバイザーとは)

「人生の伴走者となります。」と言うことがあります。

アドバイザーの役割=伴走者の役割はそのとおりだと思います。

そういった意味で、伴走者について理解をしておく必要があります。

伴走者とは具体的にどういうことか、日本ブラインドマラソン協会に記載がありましたのでご紹介します。

なるほどと納得でした。

https://jbma.or.jp/challenge/guiderunnner/

伴走者をアドバイザー、障害者ランナーを相談者と置き換えると、アドバイザーの役割が見えてきます。

以下、日本ブラインドマラソン協会のHPから抜粋

—————————————————

伴走とは

伴走とは走者のそばについて一緒に走ることを言います。

特にブラインドマラソンにあたっては、伴走者は障がい者ランナーと一緒に走り、視覚障がい者の目となり方向を伝えたり、障がい物を避けたりする役割があります。

良い伴走者とは

良い伴走者とは障がい者ランナーが安心して走れる伴走者です。

では目が見えない障がい者ランナーが安心して走れるとはどういうことでしょうか。

まず最も大切なことは視覚に障がいがあるランナーが安心して走れるように安全を確保し、周りで何が起きているか状況を説明することです。

またランナーが走りやすいようにフォームや走路、ペースに気を配りましょう。

最後は目標を持って走れるようタイムなどを管理することが大切となります。

そのほか障がいの程度や現地までの移動手段、コースや周囲の状況などで必要なことが違ってきます。

伴走は信頼と気遣い

(信頼)

障がい者ランナーは足元の不安から歩幅が狭くなりがちです、伴走者は少しでもその不安を和らげてあげる必要があります。

この伴走者なら安心して走れる!と感じてもらうことが必要です。

ただし伴走者からの押しつけの「私を信頼して!」は逆効果です。

(気遣い)

手の振りを合わせてもらいたい…、スピードが速い…、障がい者ランナーはこう思っているかもしれません。

言いたくても言いだせない事もあります。

伴走者は相手が言いやすい雰囲気作りをいつも考えてあげてください。

—————————————————

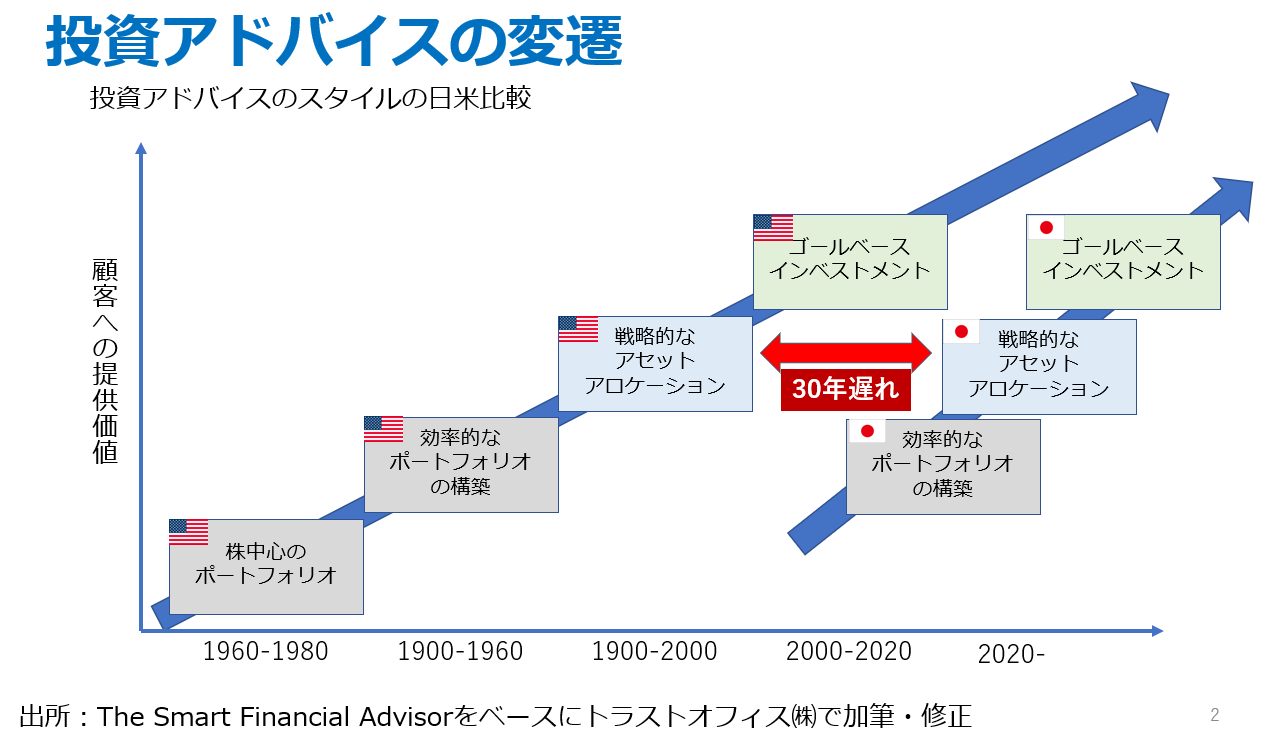

アメリカのゴールベースアプローチの変遷

さて、ゴールベースアプローチはアメリカでは主流となっています。

それ以前は、凄腕・剛腕の営業マンが、顧客のニーズは関係なく、売りたい商品を売り切るのが主流でした。

しかし、一部のアドバイザーがそのやり方に疑問を持ち始めました。(近年の日本と同じ)

そしてゴールベースアプローチを基本としたアドバイザーが現れました。1990年~2000年頃のことです。

当初はゴールベースアプローチを行うアドバイザーは少数派でしたが、

顧客にとっては凄腕・剛腕の営業マンよりも顧客本位でゴールベースアプローチを行うアドバイザーが良いわけで、

今では顧客本位であることは当然、ゴールベースアプローチを使うことも当然となっています。

その上で自分の得意分野を見極め、マーケティングを行い集客し、アドバイスを実施しています。

ゴールベースアプローチが、なぜ出来ないのか?

必要性は感じているものの実践するのは容易ではないと思います。

原因を突き止めないと、解決できませんので、仮説ですが原因をいくつか挙げてみます。

目的と手段を混同している

「投資信託見直しセミナー」「投資信託の選び方セミナー」などは手段です。

相談者も意識していませんが、目的は投資をすることではありません。

目的は、夢・希望を叶えることで、その夢・希望を叶えるためのゴールを設定し、達成することです。

ゴールを明確化して、目標額、達成時期が決まった後に

手段として、目標額や期間、投資経験など考慮して、投資信託の選び方や見直しの提案をする必要があります。

いきなり「ゴールベースアプローチ」をテーマとしてセミナーを開いても集客はできないかもしれませんので、

集客の手段として「見直し・選び方」は良いのかもしれませんが、

混同しないように気を付ける必要があります。

ゴールベースアプローチの手法が分からない

これまでゴールベースアプローチについて調べようと思い、書籍や記事を調べましたが、かなり少ないです。

断片的に必要性を書いているもの、投資手法に偏ったもので、体系的ににまとまったものは無いようです。

証券アナリスト試験もFP試験も、ゴールベースアプローチについては出ません。

手法が確立されていないのは事実ですので、分からないのも無理はないのかもしれません。

なので、情報を収集して整理し、それを実践し、顧客のフィードバックをもらい、洗練していくものと思います。

みんなでチャレンジですね。

必要なスキル・知識が不足している。

「商品説明、相場の説明を求められる証券会社の営業マン」と「ゴールベースアプローチを実践するアドバイザー」では求められるスキル・知識が異なります。

相談者の悩みは子供の教育、住宅、キャリア、親の介護、相続など多岐に渡り、金融知識だけでは足りません。

コーチングなどのスキルが不足している

コーチングスキルの必要性を感じ、勉強したり資格取得をしているアドバイザーは少数と思います。

中長期的にアドバイスする場合、顧客が不安になったり挫折をしたりします。

そこをコーチングスキルを使ってフォローしたいですね。

顧客はどの商品が良いかだけを知りたがっている

顧客の方がゴールベースアプローチを望んでおらず(または、そのようなサービスを知らない)、提供する機会がない。

この原因の本質は、アドバイザーがゴールベースアプローチを理解していないので、顧客に説明が出来ないことです。

短期的な手数料を目的としている

変わりつつあると思いますが、

今期の売上が大切であり、長期的な視点を持つことがアドバイザーの方が出来ていない。

転勤・転職で関係が途切れる

これは会社勤めだと仕方ないですが、ありますよね。

ゴールの具体例

「人生における夢・希望」と「ゴール」の関係

言葉の使い方として、ゴールと夢・希望は混同してしまうかもしれませんが、

夢・希望の方が上位概念で、その中にゴールが含まれます。

夢・希望に近づくためにゴールを設定し、ゴールを達成することで夢・希望が叶う、という関係です。

ゴールの具体例

ゴールの例を以下にあげてみます。

(夢・希望)子供を海外の大学に行かせたい

(ゴール)年間500万円×4年間=2000万円を子供が18歳になるまでに確保したい

(夢・希望)●●歳で引退したい

(ゴール)100歳まで生きる前提で、年金が●●万円、生活費や住居費が●●万円、現在の金融資産が●●万円なので、不足の●●万円を●●歳までに確保したい

(夢・希望)3年後に独立開業したい

(ゴール)資本金として300万円が必要そうなので、3年間で貯めたい。

独立時に●●の資格があると有利なので取得をする

(夢・希望)3年後に××に家を買いたい

(ゴール)●●万円の家を買いたいので、頭金●●万円を貯めたい

ゴールベースアプローチとライフプランの関係

夢・希望に向かってゴールを設定したものの、収入や家族構成、年齢など勘案したライフプランを作らなければ、達成の確度など分かりません。

ライフプランとは

ライフプランとファイナンシャルプランという言葉があります。

広義のライフプランと狭義のライフプランがあるとすれば、

狭義のライフプランがファイナンシャルプランになります。

ファイナンシャルプランは、ライフプランのうち、ファイナンス(キャッシュフローなど)の部分にフォーカスしたものになります。

ファイナンシャルプランの定義は

「長期的視野と複合的思考で、予算配分、資産利用の最適化など総合的に計画をたてること」です。

ゴールベースアプローチとの関係

ゴール(目標額・時期)を設定し、それを達成するため積立などを行う場合、

ライフプランを作りながら、収入や他の支出など考慮し、いくらなら積立が可能なのか、検討する必要があります。

例えば子供の教育資金のピークに、ゴールを達成するために毎月5万円の積立をすることは現実的に捻出できません。

逆にゴールを達成するために優先順位の低いものをあきらめる必要もあるかもしれませんが、それらも総合的に判断する必要があります。

ゴールを設定する作業は、優先順位や現実度を考慮しながらライフプランとゴールを行ったり来たりして調整する必要があります。

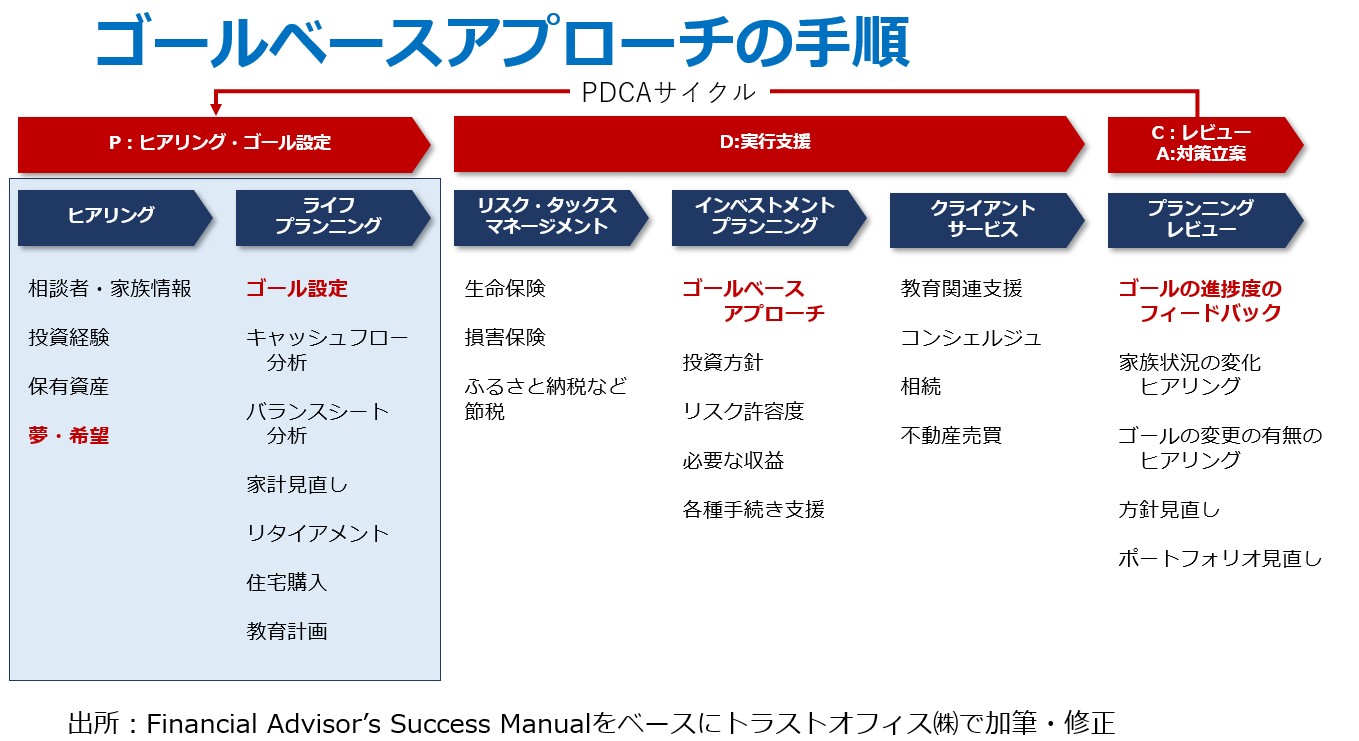

ゴールベースアプローチの手順

大まかな手順は以下の通りです。

まだまだライフプランもやっていないIFAの方も多いと思いますが、この流れをみると

ライフプランをせずに適切な提案はできず、ライフプランが前提になります。

ゴールベースアプローチに必要な知識

必要な知識は広範囲に渡りますので、一朝一夕には身に付きません。

少しずつ頑張りましょう。

——-

必要な知識はFP試験の範囲と重複しています。

CFP試験は6科目ありますが、ライフプランという科目が土台にあり、その上に金融資産設計、リスクマネジメント、不動産、相続、税法の5科目が積み重なります。

試験勉強と実務は異なる点も多いですが、FP試験は基礎知識の得るには丁度よいと思います。

★★★ 公的年金、私的年金

★★ 不動産

★★ 相続・贈与

★★ 所得税、相続税

※投資関連はあえて省略

公的年金、私的年金

公的年金は、ねんきん定期便の見方、受給額の試算方法、繰上・繰下の効果、さらに私的年金は企業型DCやiDeCoの節税と将来の受給額の試算方法を身に着ける必要があります。

これができないと、老後資金の過不足を試算できず、仮にゴールが老後資金の確保の場合、いくらの不足があるで、毎月●●万円の積み立てをしましょうということができません。

最近はフリーランスなども増えています。その場合は厚生年金がありませんので、会社員に比べ年金額に大きな差ができます。その場合にどういう対応をするかも知っておきたいところです。

更に、「2000万円問題」を一例とするのはいいですが、収入や生活水準により過不足は個々に異なりますので、相談者毎に過不足を明確にしてあげるのもアドバイザーの役割です。

相談者は年金について知識がないことが大半ですので、プロらしいところが見せられると思います。

不動産

不動産は、住宅と投資用不動産に分かれます。

住宅の購入前であれば適切な予算を把握する必要があります。

適切な予算は、家族構成、収入と生活スタイル、購入時の年齢によって変わります。

生活スタイルとは、子供の学校は公立か私立か、旅行や趣味などです。

総合的に検討する必要があり、単純に収入の25%などでは算出できません。

また修繕などの費用も入れておく必要があります。

戸建ての場合、給湯器の故障、壁の補修、水回りのリフォームなど、数百万円の出費となります。

これらを認識しておかないと、一生懸命ゴールベースアプローチで資産運用をやっても片手落ちです。

また、住宅ローンの種別も一通り把握した方が良いと思います。

変動か固定か、1人で借りるかペアか、連帯保証と連帯債務の違いは、、等々。

親しい不動産屋さんを作っておくのも良いと思います。

ゴールベースアプローチに必要なソフト・ツール

アメリカの状況

アメリカは日本の20年または30年先を進んでいると言われる。

これはソフト・ツールでもそうです。

差は縮まる所か、広がっているかもしれません。

物価の違いもありますが、アメリカのアドバイザー(RIAなど)は月に10万円程度のソフトの利用料を支払ってます。

専門のソフトの場合、月額使用料が数万円で、それを2つ3つ使い、CRMやZoomなども利用するとそれくらい発生するようです。

こちらにFinancial Advisor solution mapというのがあります。

質、量ともに日米差は大きいです。

https://www.kitces.com/wp-content/uploads/2022/04/Advisor-FinTech-Landscape-April-2022.pdf

日本の状況

詳しく知っているわけではありませんが、プラットフォーマーを目指し、サービス開発中の企業がいくつかあるようです。

これらが高機能で使い勝手が良ければ、業務もかなりやり易くなりものと思います。