各種入力方法

入力を迷う内容をいくつかまとめましたので、参考にしてください。

Table of Contents

奨学金

世帯主または配偶者の奨学金は「負債」の欄に入力してください。

子が借りた奨学金は扶養の外れた子に返済義務がありますので、通常は入力しません。

①借入額と返済期間が分かる場合

「借入額から返済額を決める」を選び

返済開始月を借入月とし、借入額(奨学金の合計額)と返済期間、利率を入力してください。

②返済額と返済期間の残月数が分かる場合

「返済額から借入額を決める」を選び

返済開始月を基準年の4月とし、毎月の返済額借入額と返済期間の残年数、利率を入力してください。

自動車ローン

自働車ローンは「負債」の欄で入力します。

自動車ローンは①ローン期間で残額がゼロとなる場合と、②残価設定型があります。

YouWillには②の残価設定の機能がありませんので、以下のように入力してください。

②残価設定型

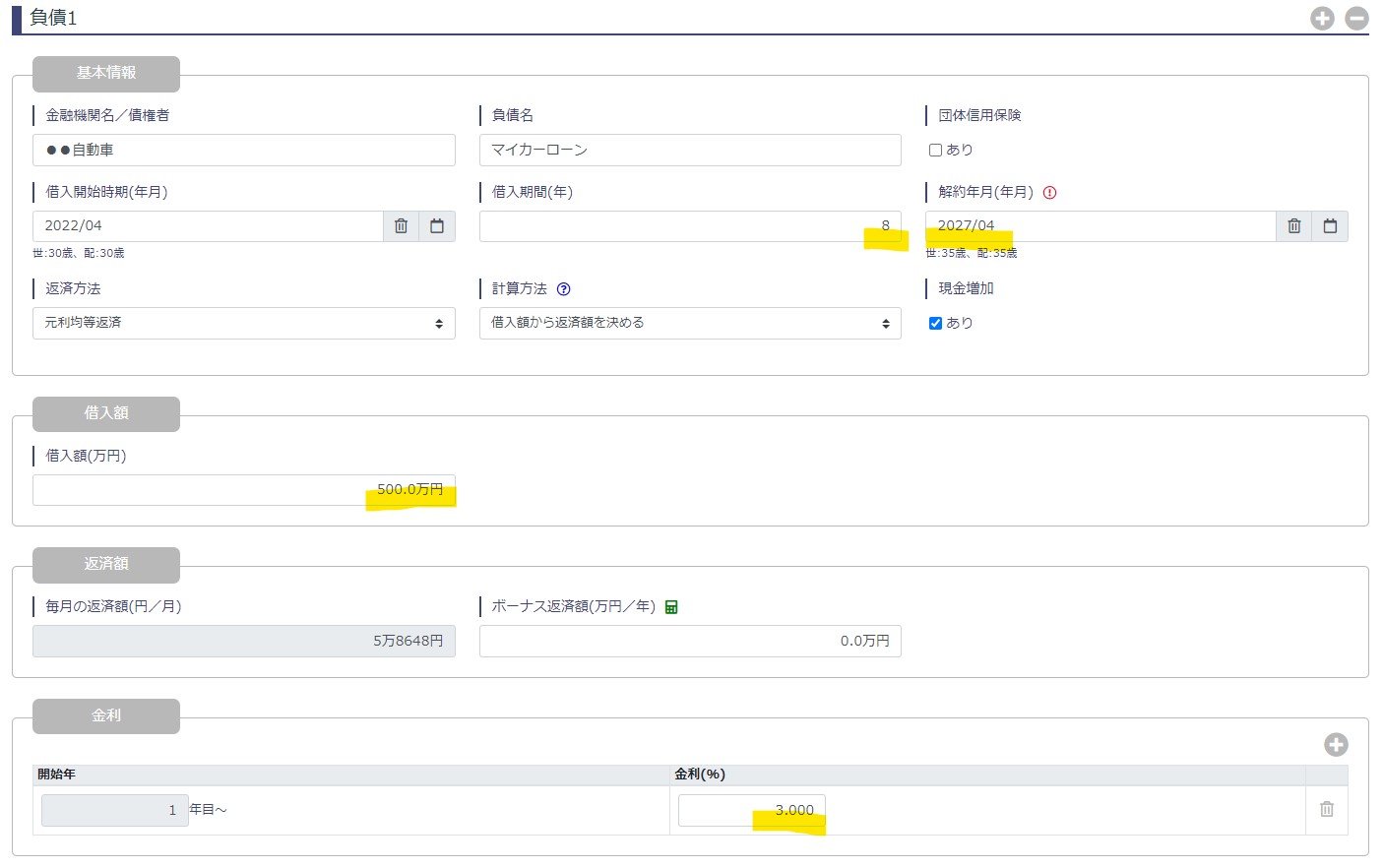

残価設定型は例えば借入額500万円、残価200万円、期間5年、利率3%の場合、

正確に計算することは大変ですが、

借入額500万円、利率3%、期間を8年、解約を5年後の年月をいれてください。

そうすると、このようになります。

NISA

NISAは複利に入れてください。

複利には税金計算の機能がありませんので、

通常の投資信託とNISAで変りがありませんので

投資信託では税金分(20.315%)、利率を下げるなどの対応をお願いします。

住宅ローン:ペアローン・連帯債務

ペアローン

ペアローンの場合は、世帯主、配偶者の欄に借入額など入力してください。

連帯債務は主債務者と連帯債務者において、

それぞれに団体信用保険が適用できるか、住宅ローン減税が適用できるかが確認が必要です。

連帯債務

住宅ローン減税

通常は住宅ローン減税は主債務者と連帯債務者とそれぞれで適用が可能ですので

可能であれば、住宅ローン減税欄に入力をしてください。

ただし、住宅欄の持ち分と連動していませんので、住宅ローンの額の按分は別途計算をしてください。

団体信用保険

団体信用保険は主債務者と連帯債務者が適用される場合、主債務者のみの場合などパターンがあります。

世帯主、配偶者の欄に団体信用保険の適用の有無のチェックボタンがありますので

適宜、実態に合わせてオンオフしてください。

尚、主債務者が死亡時に連帯債務者分のローンもゼロになる設定は不可です。