BS上だけで増減する項目

Table of Contents

概要

住宅購入やまとまった額の投資は、毎年の収入から捻出して購入、投資するものでないため、

キャッシュフロー表(CF)には計上せずに、バランスシート(BS)で増減させます。

そうすることで、年間の収支に突発的な支出・収入の影響を受けず、

CF上で収入と支出のバランスを確認することができます。

また、金融資産の一括投資も、年間収支を介さずに現預金→金融資産になり、その分の現預金が減少します。

BS上だけで増減し、CFに影響しない項目

| 住宅購入、住宅ローン |

住宅購入をする場合、CFには反映せず、 資産に住宅が計上され、同額の現金が減少します。 住宅ローンは負債に住宅ローンが計上され、同額の現金が増加します。 その結果、住宅購入で減少した現金と、住宅ローンで増加した現金の差額が頭金となります。 |

| 金融商品複利・DC・iDeCoの据置 |

複利の据置は、まとまったお金を一括で投資するため、 資産に金融資産(複利)が計上され、同額の現金が減少します。 投資期間が終了したら、現預金に振り替わるか、取崩の入力があれば取崩されます。 |

|

金融商品複利・DC・iDeCoの初期運用額 「運用額支払時に現預金を減少」ありの場合 |

①運用開始時に一括で投資し、その後に積立てをする場合と、②過去に運用をして現時点の残高が分かっており、その残高を入力して積立てを継続する場合があります。 ①の場合は積立ての入力欄の「初期運用額」の額の現預金が減少し、②の場合は既に貯まっているので「初期運用額」の額の現預金のの減少はありません。 ①②のどちらか、「運用額支払時に現預金を減少」の「あり」にチェックするかどうか判断してください

|

| 金融商品の単利 |

単利は、まとまったお金を一括で投資するため、 資産に金融資産(単利)が計上され、同額の現金が減少します。 投資期間が終了したら、現預金に振り替わります。 |

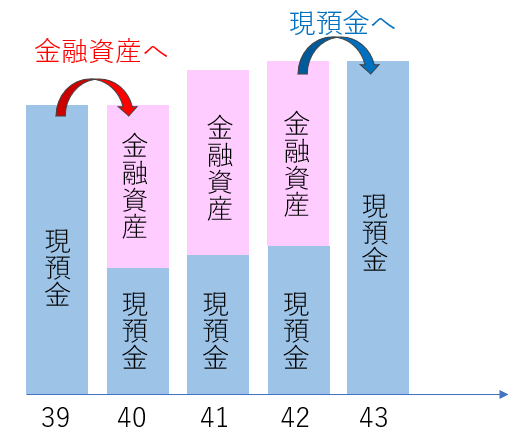

事例

40歳から42歳で複利(据置)で投資する場合。

40歳の時点で投資した金額と同額の現預金が減少し、金融資産に振り替わり、

43歳の時に金融資産が現預金に振り替わります。